稳定币的出现,不是区块链的小花样,而是一次金融秩序的结构性松动

2025-06-18

一、稳定币正在瓦解“美元的跨境控制权”

你可能会觉得:稳定币不是主要都锚定美元吗?它怎么可能挑战美元?

答案恰恰在这个“锚”字。

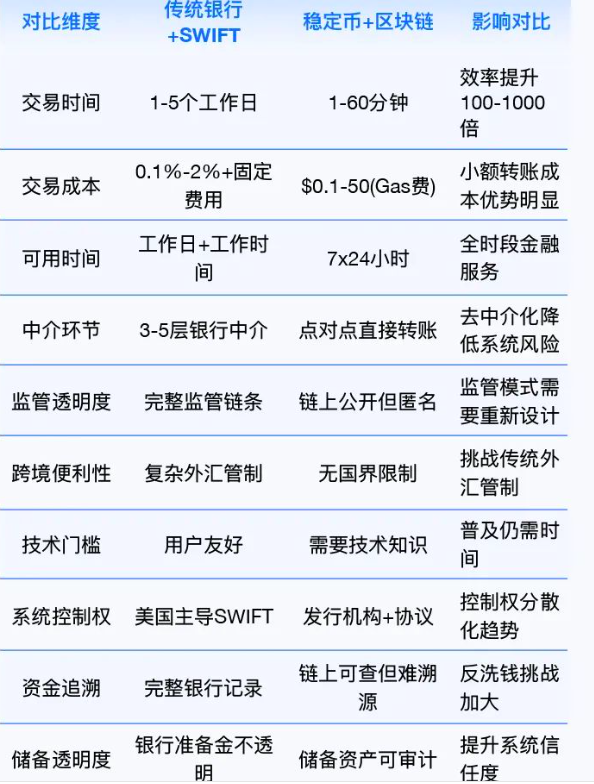

当USDT、USDC等稳定币锚定1美元,并可在全球范围内无许可自由流通时,它等于把美元的“流动性权利”从美国央行和银行系统中剥离了出来,放进了一个开放、不可阻断的系统中。以前美元跨境要通过SWIFT系统、要受美国财政部制裁系统监管,但现在一个普通人只需装一个钱包,就可以在几分钟内把“美元价值”从阿根廷转到伊朗,从中国转到美国,不通过银行,不通过政府,不经过外汇审核。

这意味着什么?意味着美国对“美元使用权”的主导力正在削弱。

这就是为什么美国议会、财政部如此重视稳定币立法,因为它改变了美元的“技术载体”,从“银行存款美元”变成了“链上流动美元”。

当技术载体一旦转变,控制权也就随之分化。

现实影响是:

跨境资金转移的门槛大幅下降,外汇管制将越来越难执行。

美国对金融制裁的武器边界被削弱,因为有技术路径可绕。

小国货币的“美元化”趋势加剧,例如尼日利亚、阿根廷很多人不再换美元现钞,而是直接买USDT。

你可以把稳定币理解为一种“去中心化美元副本”,正在从美国控制中“分叉”出去。

二、稳定币动摇了银行的垄断地位

你现在的所有“钱”,其实都是银行账户里的数字。你买房、工资、转账、理财、信用卡——无一不是靠银行来“开户-记账-清算-结算”。

银行并不是因为它发明了货币而强大,而是因为它“承载了货币”。

但稳定币出现后,货币的承载者变了。

它告诉我们:“钱”可以不依赖银行账户存储、流转,而直接存在于区块链钱包里。

举个最现实的例子:

你和朋友在国外做跨境电商,以前收款要开离岸账户,还要过SWIFT通道、银行审核,一个星期到账,还要高额手续费;

现在你只要生成一个USDC钱包地址,就可以在十分钟内收到账,手续费低得可忽略。

这就意味着:

支付清算业务的利润、汇款通道的垄断、账户存储的排他性,都被稳定币逐步撬开了。

现实影响是:

跨境中小企业的融资、清结算变得高效、便宜、无须银行许可;

全球的钱包用户数快速增长,但银行开户意愿下降;

新兴国家或发展中地区的金融包容性提升,以前没有资格开户的人,现在只要有手机就能接收稳定币。

银行的“账户为王”逻辑被改写,“钱”的居所不再是银行,是链上的智能合约。

三、稳定币重构了“钱=银行账户”的认知模式

这可能是最深层的结构冲击:

我们过去认为有钱,就意味着你在银行有个账户、账户里有余额。但稳定币出现后,你的钱不需要任何账户,只需要你掌握一组私钥,存在一个无国界、无机构、无停机时间的系统中。

这不只是技术上的变化,而是心理结构、制度结构上的冲击:

你不再是“银行的用户”,而是自己掌握钱的主人;

货币的主权,从国家—银行—个人,开始向“协议—钱包—个人”转移;

“账户”这个概念会被“钱包+智能合约+身份凭证”逐步取代,也就是说未来你可能不再需要记住“我的卡号”,而只需记住一个公钥或邮箱。

现实影响是:

年轻人将更习惯链上钱包,而非传统银行账户;

企业对资金结算和合约执行的依赖将逐步从银行系统切向链上系统;

国家未来或将必须以“央行数字货币”的形式重夺主动权,正面对抗稳定币体系。

稳定币其实就像互联网刚开始时的“电子邮件”:一开始看似边缘工具,最后却重塑了整个信息传播体系。它的意义,不在于“币”,而在于它重构了我们对“钱”的定义——钱不再是银行体系中的数字,而是你可随时控制的价值流动凭证。

总结一句话:

稳定币的现实意义,并不是“让你炒币炒得更安全”,而是让你不再受制于一个系统的许可、清算速度和账户资格;它不是“币圈的小工具”,而是现实世界里的金融秩序破口,一个将“货币”从旧制度中剥离出来、重新嵌入去中心网络的新型金融操作系统。

它的到来,不是改良,是拆墙。

它影响的,不是你手上那一笔钱,而是你能否真正掌控它的方式。

如夜话,至此。

发表评论: